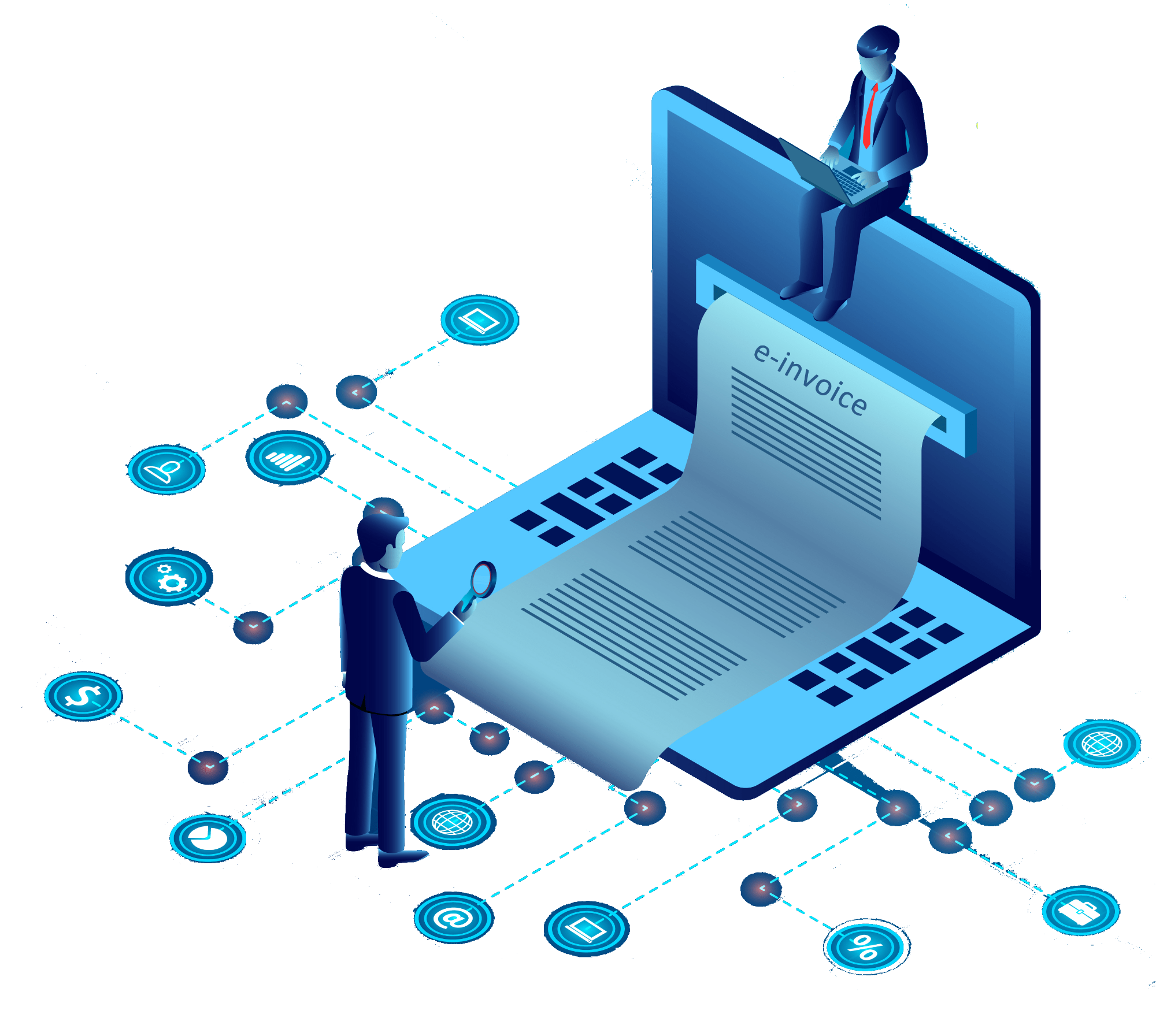

Phần mềm Hóa đơn điện tử khởi tạo từ máy tính tiền ONtik-eInvoice

Tuân thủ mọi quy định từ Cơ quan Thuế cho việc thực hiện hóa đơn điện tử, vé điện tử. Là đối tác triển khai hệ thống hóa đơn điện tử cho hệ thống xe Buýt tại TP Hồ Chí Minh và hệ thống vé cho các Khu vui chơi.

(*) Phát triển nền tảng ứng dụng đa thiết bị (PC,Mobile, POS, ...) đáp ứng mọi yêu cầu đa nền tảng.

(*) Đối tác triển khai thanh toán không tiền mặt với VTC Pay, tự động xuất hóa đơn khi thanh toán đơn hàng.

Phần mềm quản lý hóa đơn điện tử đầu vào ONtik-getInvoice

Tự động hóa quy trình thu thập, xử lý dữ liệu hóa đơn đầu vào. Chuẩn hóa dữ liệu, phân tích và xác định tính lý, hợp lệ của dữ liệu hóa đơn.

Phát triển tính năng theo yêu cầu từng nghiệp vụ của khách hàng. Đa dạng phương thức thanh toán.

(*) ONtik là đối tác công nghệ của Suite Cloud , nhà cung cấp giải pháp phần mềm ERP Oracle Netsuite

Tích hợp ký số từ xa với CA2 Remote Signing

CA2 Remote Signing - hay còn gọi là dịch vụ ký số từ xa, là giải pháp nâng cấp từ dịch vụ truyền thống. Giải pháp này sử dụng thiết bị di động - cho phép người sử dụng có thể thực hiện ký số thuận tiện mọi lúc mọi nơi mà không cần tới máy tính hoặc USB Token. Ngoài sự tiện lợi, giải pháp hoàn toàn đáp ứng đầy đủ nghiệp vụ ký kết của cá nhân, tổ chức và doanh nghiệp.

(*) ONtik là đại lý cấp 1 của CA2 Remote Signing và đã tích hợp thành công ký số qua Remote Signing với hệ thống hóa đơn điện tử ONtik-eInvoice.

chứng từ thuế thu nhập cá nhân, phiếu xuất kho.

ON1000

Gói 1.000 hóa đơn

200.000đ /Gói

ON5000

Gói 5.000 hóa đơn

1.000.000đ /Gói

ON10000

Gói 10.000 hóa đơn

2.000.000đ /Gói

Khác

Gói trên 10.000 hóa đơn

_đ /Gói

ON1000

Gói 1.000 hóa đơn

900.000đ /Gói

ON5000

Gói 5.000 hóa đơn

4.500.000đ /Gói

ON10000

Gói 10.000 hóa đơn

9.000.000đ /Gói

Khác

Gói trên10.000 hóa đơn

_đ /Gói

Vé điện tử

Vé điện tử Chuỗi nhà hàng

Chuỗi nhà hàng

-

Khu vui chơi

ONtik triển khai thành công giải pháp vé điện tử cho các Hợp tác xã tại TP Hồ Chí Minh

ONtik cung cấp giải pháp triển khai Hóa đơn điện tử cho mô hình chuỗi.

ONtik triển khai thành công giải pháp vé điện tử cho các Khu vui chơi tại TP Hồ Chí Minh

Thế nào là hóa đơn điện tử có mã Cơ Quan Thuế (CQT)

Hóa đơn điện tử có mã của cơ quan thuế là hóa đơn điện tử được Cơ quan thuế cấp mã trước khi tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ gửi cho người mua.

Xuất hóa đơn điều chỉnh giảm như thế nào mới đúng theo Thông tư 78

Theo Thông tư 78/2021/TT-BTC đối với nội dung về giá trị trên hóa đơn điện tử có sai sót thì: điều chỉnh tăng (ghi dấu dương), điều chỉnh giảm (ghi dấu âm) đúng với thực tế điều chỉnh.

Theo quy định của Thông tư 78 thì doanh nghiệp sử dụng hóa đơn điện tử không có mã của cơ quan thuế có phải chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế không?

Điều 6, khoản 1, 3 TT78:

Khoản 1: Chuyển dữ liệu hóa đơn điện tử không có mã đã lập đến cơ quan thuế đối với trường hợp quy định tại điểm a.2 khoản 3 Điều 22 Nghị định số 123/2020/NĐ-CP thực hiện như sau: Người bán sau khi lập đầy đủ các nội dung hóa đơn gửi hóa đơn điện tử cho người mua và đồng thời gửi hóa đơn điện tử cho cơ quan thuế, chậm nhất là trong cùng ngày gửi cho người mua.

Khoản 3: Trường hợp cung cấp dịch vụ ngân hàng ngày lập hóa đơn thực hiện định kỳ theo hợp đồng giữa hai bên kèm bảng kê hoặc chứng từ khác có xác nhận của hai bên, nhưng chậm nhất là ngày cuối cùng của tháng phát sinh hoạt động cung cấp dịch vụ; Trường hợp cung cấp dịch vụ ngân hàng với số lượng lớn, phát sinh thường xuyên, cần có thời gian đối soát dữ liệu giữa ngân hàng và các bên thứ ba có liên quan (tổ chức thanh toán, tổ chức thẻ quốc tế hoặc các tổ chức khác), thời điểm lập hóa đơn là thời điểm hoàn thành việc đối soát dữ liệu giữa các bên nhưng chậm nhất không quá ngày 10 của tháng sau tháng phát sinh.

Khi đã sử dụng hóa đơn điện tử theo Thông tư 78 thì có phải báo cáo tình hình sử dụng hay không?

Theo khoản 1, điều 29 của Nghị Định 123/2020/NĐ-CP quy định khi chuyển sang Thông tư 78/2021/TT-BTC sẽ không cần phải báo cáo tình hình sử dụng hóa đơn theo quý.

Trường hợp hóa đơn điện tử là tem, vé thẻ thì có phải điền đầy đủ các nội dung bắt buộc trên hóa đơn không?

Đối với hóa đơn điện tử là tem, vé, thẻ thì trên hóa đơn không nhất thiết phải có chữ ký số của người bán (trừ trường hợp tem, vé, thẻ là hóa đơn điện tử do cơ quan thuế cấp mã), tiêu thức người mua (tên, địa chỉ, mã số thuế), tiền thuế, thuế suất thuế giá trị gia tăng. Trường hợp tem, vé, thẻ điện tử có sẵn mệnh giá thì không nhất thiết phải có tiêu thức đơn vị tính, số lượng, đơn giá.

Sau khi sử dụng hóa đơn điện tử theo Thông tư 78 doanh nghiệp thay đổi địa chỉ làm thay đổi Cơ quan thuế quản lý thì doanh nghiệp cần làm những thủ tục gì?

Theo khoản 3, điều 29 Nghị định 123/2020/NĐ-CP có quy định, trường hợp doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh chuyển địa điểm kinh doanh đến địa bàn khác địa bàn cơ quan thuế đang quản lý trực tiếp thì phải nộp báo cáo tình hình sử dụng hóa đơn và bảng kê hóa đơn sử dụng trong kỳ với cơ quan thuế nơi chuyển đi.

Theo Nghị định 123 và Thông tư 78thì trường hợp nào sẽ xuất hóa đơn thay thế/điều chỉnh

Theo điểm b1, b2; mục b, khoản 2, điều 19, Nghị định 123/2020/ND-CP quy định:

Trường hợp có sai: mã số thuế; sai sót về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng thì có thể lựa chọn một trong hai cách sử dụng hóa đơn điện tử như sau:

b1) Người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót. Trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn điều chỉnh cho hóa đơn đã lập có sai sót thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót, sau đó người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót. Hóa đơn điện tử điều chỉnh hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

b2) Người bán lập hóa đơn điện tử mới thay thế cho hóa đơn điện tử có sai sót trừ trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn thay thế cho hóa đơn đã lập có sai sót thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót, sau đó người bán lập hóa đơn điện tử thay thế hóa đơn đã lập có sai sót. Hóa đơn điện tử mới thay thế hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”. Người bán ký số trên hóa đơn điện tử mới điều chỉnh hoặc thay thế cho hóa đơn điện tử đã lập có sai sót sau đó người bán gửi cho người mua (đối với trường hợp sử dựng hóa đơn điện tử không có mã của cơ quan thuế) hoặc gửi cơ quan thuế để cơ quan thuế cấp mã cho hóa đơn điện tử mới để gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế).

Support 24/7

(096) 124 9543

Tư vấn TPHCM

(091) 400 0064

Tư vấn Hà Nội

(091) 196 2233

VĂN PHÒNG MIỀN NAM

2/9A Bàu Bàng - Phường 13, Quận Tân Bình - TP Hồ Chí Minh

Hotline:

(091) 400 0064

VĂN PHÒNG MIỀN BẮC

Tầng 2 - Tòa nhà Học Viện Quốc Phòng -Xuân La - Tây Hồ - TP Hà Nội

Hotline:

(091) 196 2233